安博电竞最新地址

- 电话 :0510-83050313

- 手机 :13338746293

- 传真 :0510-83050313

- 网址 :www.bjslxl.com

- 地址 :无锡市阳山镇陆区工业集中区

- 产品名称 : 复合集流体:各大电池厂商纷纷入局 百亿级设备市场率先发酵丨黄金眼

来源:安博电竞官方网站 发布时间:2024-03-21 19:33:20

兼具高安全、低成本、极薄化的新型材料复合集流体,已经迎来产业化的实质阶段,各大主流厂商陆续进场背后,百亿级设备市场蠢蠢欲动。

集流体是锂电池中的一种关键材料,作用是将电池活性物质产生的电流汇集起来,以产生更大的输出电流。正极采用铝箔,负极采用铜箔。为提升电池单位体积内的包含的能量和安全性以及减少相关成本,锂电池用集流体正在向高密度、轻薄化、高抗拉强度、高延伸率等方向发展。不过受制于其材料的物化属性,纯金属箔材薄型化有限,工艺端技术路径受阻。

复合集流体采用“金属-高分子材料-金属”三层复合结构,通过真空蒸镀、磁控溅射等方式在高分子PET/PP膜表明产生纳米级金属,再通过水电镀将金属层沉积增厚到1μm以上,代替传统的铝箔和铜箔作为电池正负极材料,具备低成本、高安全、长寿命和高单位体积内的包含的能量等优势。

近年来,由电池热失控引发的电动汽车起火自燃事故是新能源汽车安全性的核心问题之一。复合集流体中间的高分子基材具有阻燃特性,在热失控前可快速融化,电池损坏仅局限于刺穿位点形成“点断路”,并可缓解锂枝晶生长带来的压缩应力,从而延缓电池短路,因此其具备高安全性。

同时为提升电池能量密度,延长续航能力,近年来锂电铜箔呈现轻薄化趋势。复合铜箔中铜厚度相比6μm铜箔减少66.67%,复合铝箔中铝厚度相比10μm铝箔减少80%。复合集流体中间层采用轻量化高分子材料,重量比纯金属集流体降低50%左右,可有效提升电池能量密度。

此外,传统铜箔的原材料成本占比约83%,而复合铜箔原材料成本占比约31%,且受产业化初期影响设备成本占比高达50%,复合铜箔生产通过规模效应减少相关成本的空间更大。在技术完备条件下,复合铜箔大规模量产后有望实现4.5元每平米以下,相较传统铜箔有望实现降低40%的制造成本。

复合集流体的概念最早由宁德时代于2017年提出,2019年行业步入专利爆发期,国轩高科、比亚迪、蜂巢能源等多家电芯厂商均陆续投入研究。

在2021年7月,OPPO就发布了引入复合集流体技术的五层夹心式安全电池,实现了复合集流体在消费电子领域的应用。2022年11月,重庆金美率先实现8μm复合铝箔量产下线月,广汽埃安发布采用复合集流体材料的弹匣电池2.0,并通过军标级枪击测试,将首先搭载于埃安豪华超跑品牌hyper。天能电池发布了用于两轮车领域的新一代锰铁锂电池TP-MAX,同样以复合集流体的应用作为安全升级的亮点。2023年4月和6月,搭载宁德时代麒麟电池的极氪009和极氪001均使用了复合集流体。年底上市的塞力斯问界M9也或将应用复合铝箔。

复合铜箔由于基材、工艺路线分歧等原因,产业化进展较复合铝箔相对缓慢。不过2023年以来产业链上不断迎来催化,趋势愈发明朗。

2023年6月,双星新材、万顺新材公告获得首张复合铜箔订单。道森股份子公司洪田科技研自2023年4月发布一步法真空磁控溅射一体机后,分别于7月和9月获得7000万元和1.84亿元订单。9月4日,嘉元科技公告,与三孚新科在复合铜箔产业链建立战略合作伙伴关系,并签订“一步式全湿法复合铜箔电镀设备”采购合同,确认合同金额2.43亿元。

10月9日,璞泰来发布了重要的公告,与宁德时代签订《战略合作协议》,双方同意就复合铜箔集流体业务建立长期合作机制,共同开拓新能源海内外市场;公司溧阳基地预计将在2024年逐步实现产能投放。宁德时代作为下游电池厂龙头,这一战略协议表明复合集流体产业化趋势的进一步明确。

据起点研究院多个方面数据显示,按照未来三年下游电池全球的装机量来看,动力、储能将是复合集流体的主要增量市场。

随着复合铜箔技术成熟,2023年有望成为复合铜箔的量产应用元年。随着复合铜箔渗透率提高,复合铜箔到2025年出货量有望达到新的台阶,进入真正替代传统铜箔时期,此背景下,设备端将率先受益。

中国银河证券研究院认为,根据主流电池厂商产能规划,假设2023-2025年,复合铜箔在新增电池市场中渗透率为0.5%/5%/13%。按单GWh需2台磁控溅射设备和3台电镀设备,单台价格分别为1400万元/1000万元,需超声波滚焊设备价值量1000万元,随着效率和良率的提升,单GWh所需设备数量和单台设备价值量逐步减少。则到2025年,真空磁控溅射设备和电镀设备市场规模将分别达到57.6亿元和58.0亿元,超声波滚镀设备市场规模27.7亿元。

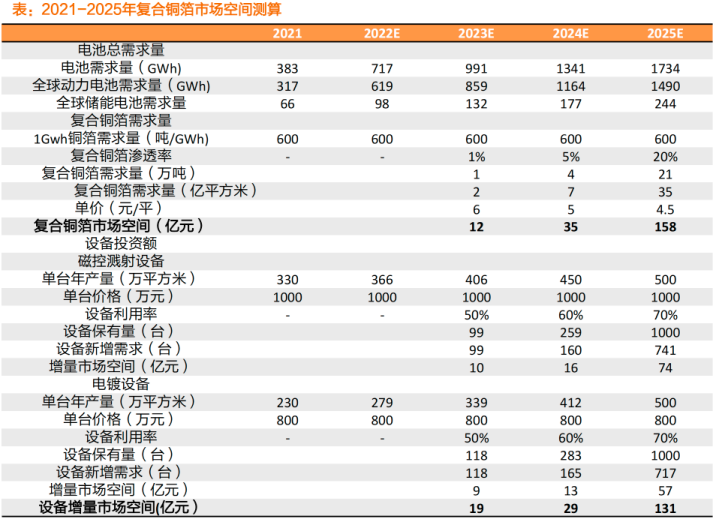

天风证券觉得,在2025年复合铜箔渗透率达到20%的前提下,对应复合铜箔市场规模为158亿元,磁控溅射设备新增市场规模74亿元,电镀设备新增市场规模57亿元,新增添的设备总市场空间为131亿元;未来放量后新增空间可观,产业链企业有望充分受益。

国泰君安观点表示,假设2023~2025年复合铜箔全球锂电池领域渗透率分别为2%、5%和12%,复合铜箔的平均售价分别为6.2元/平米、5.9元/平米、5.6元/平米。预计到2025年复合铜箔出货量有望达到30亿平米,对应的市场规模约为168亿元。

设备方面,根据GGII预测,2023-2025年锂电池出货量分别为1119/1416/1805GWh。由于PET复合铜箔渗透率目前较低,但下游膜材厂商、电解铜箔供应商均积极布局复合铜箔产能或已处于产品送样阶段,因此后期渗透率将不断提升。

假设2023-2025年复合铜箔渗透率为2%、5%、12%;假设水电镀设备价值量约1200万/台,磁控溅射设备单价1500万元/台;假设1GWh电池需要水电镀设备3台,磁控溅射设备2台。若工艺全为两步法,经以上假设后测算,2025年复合铜箔设备市场规模有望达到143亿元。

复合集流体产业链包括,上游基膜厂商(PET、PP、PI)+镀膜设备商(超声滚焊设备、磁控溅射设备、真空镀膜设备、水电镀设备、一步法设备);中游复合集流体制造商以及下游终端电池厂商。

复合铝箔制备的技术路线已经十分明确,主要是采用真空蒸发镀膜干法工艺。即在厚度4.5~6.0µm的PET/PP基材表面采用真空蒸发的方式,双面镀制一层1µm的铝膜。

目前复合铜箔的制备工艺存在多种路线,包括一步法(化学沉积法/真空磁控溅射/真空蒸镀法)、两步法(真空磁控溅射+水电镀)和三步法(真空磁控溅射+真空蒸镀+水电镀)。核心设备包括真空蒸镀、真空磁控溅射在内的真空镀膜设备,以及水电镀设备。此外,应用复合集流体后锂电池制备将多出一道采用超声波高速滚焊技术的极耳转印焊工序,带来对超声波滚焊设备的确定性需求。

其中国内超声波设备龙头骄成超声,可以说是极具确定性的受益标的。公司一方面在国内动力电池领域及轮胎裁切领域保持一马当先的优势,另一方面积极拓展超声波技术在汽车线束焊接、功率半导体焊接、无纺布焊接、塑料焊接等其他领域的应用,逐步成为平台型超声波设备商。公司自主研发的动力电池超声波滚动焊接设备,解决了锂电池复合集流体和箔材之间焊接难度大、焊接效率低下的痛点问题,已为宁德时代供货。

东威科技是目前唯一能实现水电镀设备规模化量产的企业,同时公司积极向前道工序延伸,推出线靶设备仍在测试中。其水电镀设备已签订订单及框架协议共计300余台,意向客户包括宝明、胜利精密、双星、元琛等。磁控溅射设备也将与水电镀设备配套形成一体化出售,22年末出货一台。

以真空镀膜技术及成膜工艺为核心的汇成真空,致力于溅射镀膜技术、蒸发镀膜技术、离子镀膜技术、柔性卷绕镀膜技术和成膜工艺的研究和应用。产品已应用于智能手机、屏幕显示、光学镜头等消费电子领域,以家居建材和生活用品为主的其他消费品领域,航空、半导体、核工业、工模具与耐磨件、柔性薄膜等工业品领域,以及高校、科研院所等领域。主要客户包括苹果公司、富士康、比亚迪、捷普、沃格光电、日久光电、宏旺等国内外有名的公司和科研院所,目前处于IPO阶段。

腾胜科学技术拥有卷绕式真空镀膜设备、连续式真空镀膜生产线设备、光学真空镀膜设备、磁控溅射真空镀膜设备、电弧离子真空镀膜设备等多个系列设备,被大范围的应用于动力电池、储能电池、半导体、光伏、消费电子、航空航天、汽车零件、机械加工、模具制造、新材料等多行业领域,其中多款设备已实现同类进口产品的国产化替代。目前公司已推出2.5代卷绕式复合铜箔线代卷绕式复合铝箔真空镀膜设备,并已交付客户。

此外还有通过收购洪田科技切入锂电铜箔领域的道森股份,凭借洪田科技在电解铜箔领域的深厚积累,2023年4月公司成功推出全国首台“一步法”复合铜箔真空磁控溅射一体机,并于7月公告通过客户测试验证,获得7000万元订单。此外,公司还研发推出卷绕磁控溅射蒸镀复合镀膜机(可双面镀铜镀铝)、卷绕蒸发镀膜机(可双面镀铝),实现真空镀膜领域的平台化布局,并于9月公告获得诺德股份1.84亿元的复合铜铝箔一体机设备订单。

声明:证券时报力求信息真实、准确,文章提及内容仅供参考,不构成实质性投资建议,据此操作风险自担