新闻中心

安博电竞最新地址

- 电话 :0510-83050313

- 手机 :13338746293

- 传真 :0510-83050313

- 网址 :www.bjslxl.com

- 地址 :无锡市阳山镇陆区工业集中区

原标题:开源证券中小盘首次覆盖重点推荐【三只松鼠——电商龙头发力线下,向全国化、全品类休闲零食平台进发】

休闲零食万亿市场,行业品牌化集中在路上,龙头成长空间巨大。国内休闲零食市场超万亿,但由于品种众多、进入门槛低,导致行业竞争格局十分分散。消费升级驱动行业走在品牌化集中的路上,近年来涌现出了一批国产品牌厂商并相继实现上市。随着品牌商上市后品牌知名度以及资本实力的逐步提升,未来我国休闲零食的品牌化集中进程将进一步加速。对比海外休闲零食巨头动辄大几百亿上千亿的收入,国内休闲零食龙头还有非常大的成长空间。

发力线下市场,向着全国化、全品类、全渠道休闲零食综合平台进发。公司通过烘焙、肉脯、果干等新品类的拓展实现了品牌影响力向多品类的转嫁,全品类战略持续推进。同时公司通过“联盟工厂”模式向上游延伸实现全产业链的布局,逐步提升产品研制能力和产品的质量保障能力。此外,公司借助全国化的品牌影响力和供应链保障能力,开始发力休闲零食行业核心的线下渠道,进一步打开渠道拓展的空间和产品品类拓展的瓶颈。未来随公司线下渠道的成功拓展,公司将成为唯一一家实现全国化、全品类、全渠道的休闲零食综合平台。

电商渠道强者恒强,全国化的品牌优势显现。电商渠道讲究产品的性价比,竞争核心在于打造爆品。由于休闲零食保质期和运费的存在,客单价高、保质期长的产品更适合电商渠道打造爆款单品。休闲零食的电商品牌均选择以高单价可囤货的坚果品类为核心,其次是烘焙、肉脯、果干以及零食组合装等高单价的产品,产品趋同性强。同时电商渠道的标准化程度高,主要的平台均为天猫、淘宝、京东等,主要促销手段均是折扣和满减等。产品的趋同性、渠道和营销手段相对标准化,龙头的品牌、流量转化优势显著,马太效应强者恒强。目前休闲零食电商渠道的前三大龙头三只松鼠、百草味、良品铺子的地位已经相对稳固,后续品牌的市场占有率极低。休闲零食行业电商渠道的CR3在2019Q3达到了26.54%,而CR5和CR10仅为29.8%和33.1%。其中三只松鼠作为龙头,市占率持续超过10%且在2019年行业进入稳定中速发展之后市占率持续提升,逐步拉开了与第二、第三名的差距。同时,从核心品类坚果来看,三只松鼠较百草味、良品铺子已经实现了更高的品牌溢价,在同品类、同规格的产品价格上明显高于其余二者。并且,不同于线下休闲零食品牌商的区域性品牌影响力,电商渠道形成的是全国化的品牌影响力,目前三只松鼠已形成了全国化的品牌影响力。

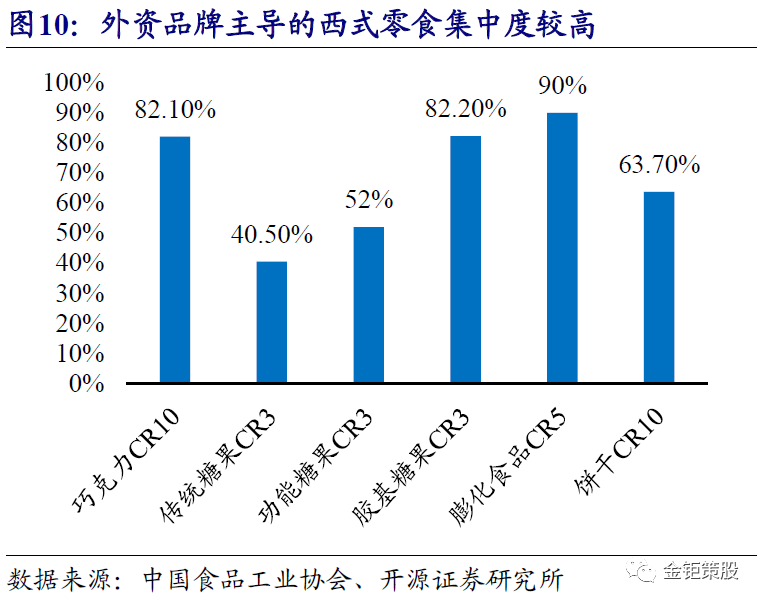

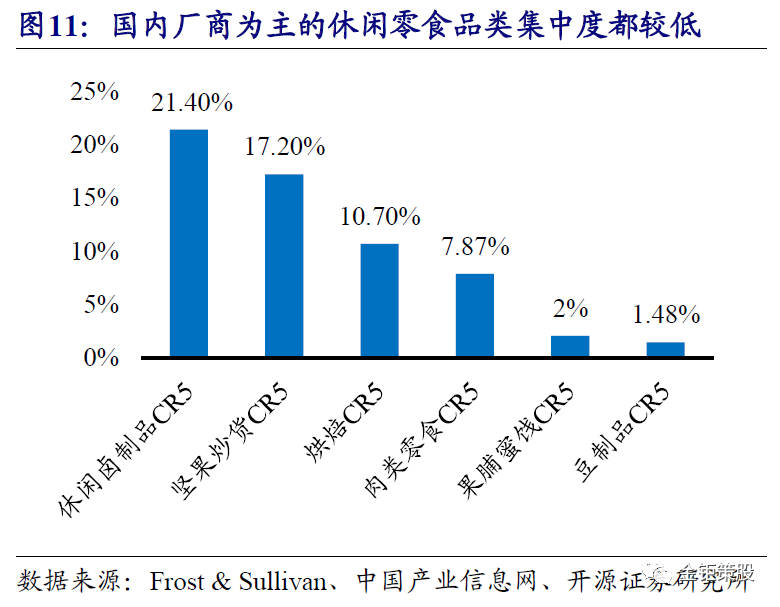

品种众多、进入门槛低,行业整体分散,其中标准化程度较高的西式零食品类被外资垄断相对集中,其他国内厂商主导的品类集中度都较低。我国地域辽阔,各地域由于气候、饮食上的习惯、消化等方面的差异,形成了不同的口味偏好,如“南甜北咸”、“东辣西酸”等。口味偏好的差异、食材的多样化、西式零食的进入,以及休闲零食本身满足人类需求和消费场景的多样化,造就了休闲零食行业品类和品种的多样化。休闲零食品类来看,可大致分为糖果和巧克力、烘焙、坚果炒货、休闲卤制品等大品类以及其他如休闲豆制品、肉干肉脯、果脯蜜饯等小品类。产品品种类型而言,国内华中地区龙头良品铺子的产品组合已超越了1000种,华东地区龙头来伊份的SKU超过了800个,即使产品品类相对较少的线上龙头三只松鼠的产品组合也超过了500款。我国的休闲零食,尤其是本土化的传统零食,生产的基本工艺大多来自传统的手工制作,行业进入门槛低。同时很多零食产品没有统一的工艺标准和国家标准,产品的质量和口味差异较大,标准化程度较低。品种众多、标准化程度较低,叠加行业门槛低,带来了整体行业竞争格局的分散。分品类来看,标准化程度较高的西式零食,如糖果、巧克力、薯片和饼干等,由外资品牌主导,市场集中度较高。巧克力市场上,2016年我国巧克力销售额的CR10为82.1%,其中前两名玛氏(旗下主要品牌为德芙)和费列罗分别占比39.8%和17.8%。糖果市场中传统糖果阿尔卑斯、雅客和大白兔占据市场占有率分别为的15%、13%和12.5%,CR3为40.5%;功能性糖果雅客、荷氏和金嗓分别占22.5%、18.3%和11.2%,CR3为52%;胶基糖果中绿箭、益达和乐天分别占49.9%、22.6%和9.7%,CR3达到了82.2%。膨化食品市场上(主要为薯片),乐事、上好佳、好丽友、品客、可比克、艾比利等品牌占据了零售渠道90%以上的市场占有率,其中,乐事以超过25%的市场占有率稳居第一。饼干市场上,CR10为63.7%,其中前两名分别为亿滋中国和徐福记,分别占据14.4%和8.9%的市场占有率。而对于标准化程度相比来说较低的烘焙类、本土化的休闲卤制品、坚果炒货以及规模较小的小品类休闲零食而言,国内厂商占据主导,市场分散。2018年我国烘焙食品市场CR5为11.1%,其中达利食品、桃李面包和好丽友市场占有率为前三,分别占比4%、3.2%和1.7%。休闲卤制品的CR5为21%,前五名分别为绝味、周黑鸭、紫燕、煌上煌和久久丫,市占率分别为8.9%、5.5%、2.7%、2.6%和1.3%。坚果炒货的CR5为17.2%,前五名分别为洽洽、三只松鼠、百草味、良品铺子和来伊份。小品类休闲零食的市场集中度则更低,果脯蜜饯前五大品牌分别为溜溜果园、怡达、御食园、佳宝和华味亨,CR5仅2.08%;肉类零食的前五大品牌为有友、五洲、棒棒娃、母亲、品品,CR5为7.87%;豆制品的前五大品牌为奇爽、盐津铺子、口口香、华鹏、吴府记,CR5为1.48%。

消费升级,国内休闲零食品牌商相继上市,品牌化集中在路上。消费升级的背景下,原本行业分散、无序竞争的休闲零食品类开始有国产品牌厂商崛起。如烘焙领域的长保品牌达利园、盼盼,中保品牌港荣、憨豆先生,短保品牌桃李;休闲卤制品领域的绝味、周黑鸭;坚果炒货领域的三只松鼠、洽洽、百草味;肉类零食领域的有友、棒棒娃;果脯蜜饯领域的溜溜果园;豆制品领域的奇爽、盐津铺子等等。国内厂商主导的休闲零食品类也正走在外资品牌主导西式零食的品牌化集中的道路上。并且我们大家可以看到近年来,国内的休闲零食品牌厂商纷纷实现了上市,其中最为老牌的是2011年上市的洽洽股份和好想你,2012年上市了煌上煌,2015年上市了桃李面包和达利食品,2016年来伊份、元祖股份、桂发祥、周黑鸭上市,好想你收购百草味,2017年盐津铺子、绝味食品、香飘飘上市,2019年三只松鼠和有友食品上市。随着国内休闲零食品牌商的相继上市,品牌知名度逐步提升,资本实力也进一步得到加强,未来我国休闲零食的品牌化集中将进一步加速。

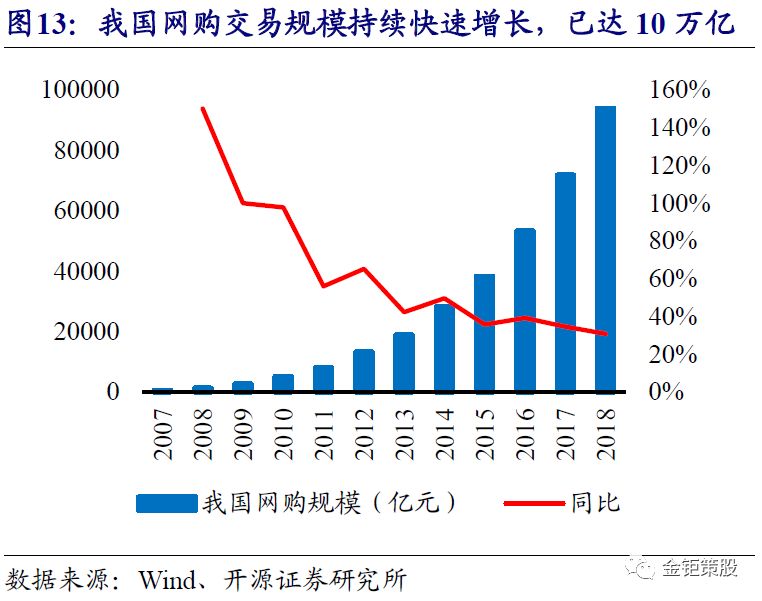

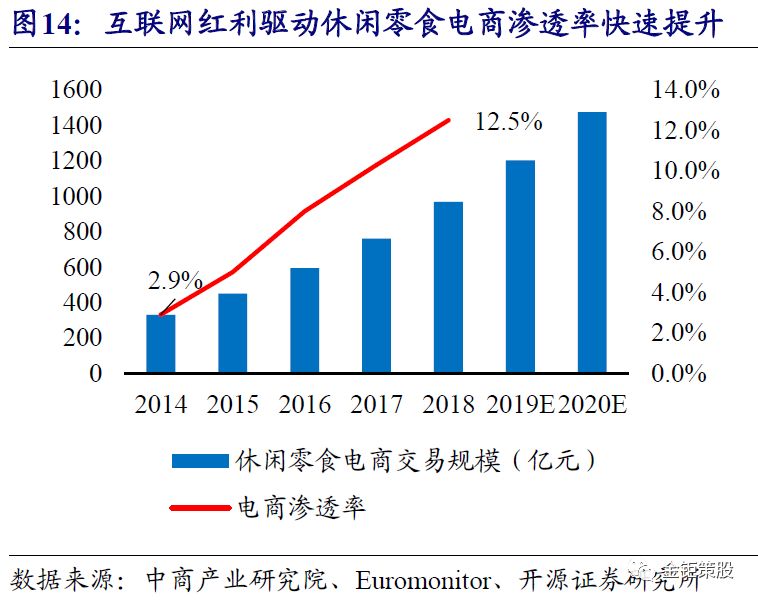

互联网红利驱动休闲零食电商渠道渗透率快速提升,零售品牌商崛起。2007年以来,随着我们国家互联网普及率的不断的提高,网购交易规模持续迅速增加,从2007年的520亿元迅速增加到2018年的9.4万亿元。互联网红利驱动了我国休闲零食在电商渠道渗透率的快速提升。据中商产业研究院和Euromonitor的统计数据,我国休闲零食电商渠道的交易规模从2014年的330亿元迅速增加到2018年的969亿元,电商渠道的渗透率由2014年的2.9%快速提升到了2018年的12.5%。电商渠道的加快速度进行发展也孕育出了如三只松鼠、百草味等零售端的品牌。不同于海外休闲零食市场以产品品牌为主,国内休闲零食市场的品牌商分为产品品牌和零售品牌两类。产品品牌如洽洽、达利园、桃李、绝味、周黑鸭、盐津铺子等等,零售品牌则均是近年来快速崛起的如三只松鼠、百草味、来伊份、良品铺子等。产品品牌的优点是品牌即可以直接联想到具体的产品,代表着产品的质量的保障,但劣势在于品牌商进行产品品类拓展(尤其是大品类的拓展)的难度大,品牌影响力进行转嫁的难度大。零售端品牌的劣势在于无法和产品产生直接的联系,且一般都是多品类的品牌,优点是扩品类相对容易。

坚果消费由种子坚果向树坚果升级,核心坚果品类仍有增长潜力。树坚果由于种植环境的限制,原材料生产(价值量最大的环节)绝大部分在海外地区,而后续的加工工艺也相对简单和标准化。因此国内坚果消费由种子坚果向树坚果消费升级给零售端品牌的发展提供了非常好的机会。三只松鼠紧抓树坚果在电商领域发展的机会,成为了国内树坚果电商领域的龙头品牌。新鲜坚果富含多种营养物质,其中蛋白质、矿物质、维生素、膳食纤维及人体必需的不饱和脂肪酸、微量元素含量均位居前列,可以抗氧化、预防多种疾病,提高免疫力。尤其是近年来逐步流行起来的树坚果代表了休闲零食健康化的升级方向。中国食品工业协会数据,2018年我国坚果行业总产值已达1378亿元,近10年的CAGR为15.4%,而种子坚果向树坚果的消费升级正驱动着我国坚果行业保持持续稳健增长。公司作为树坚果电商领域的龙头,核心坚果品类在2017年即开始步入了低速增长阶段。不过考虑到我国树坚果的人均消费量还非常低,我国巴旦木、腰果、夏威夷果、碧根果的人均消费量分别为30g/年、33g/年、3g/年和1g/年,相较于消费习惯相近的日本和全球中等水准而言均存在翻倍以上的提升空间。同时我国树坚果的产销量较种子坚果的产销量还有非常大差异,2018年我国树坚果的产量为37.7万吨,消费量预计接近60万吨,但种子坚果的产量高达1548.6万吨。目前我国树坚果的产量占坚果行业整体的比例仅2.4%,较全球10.6%的比例还有非常大的提升空间,我国坚果消费升级的空间还很大。我们大家都认为在国内种子坚果向树坚果消费升级的背景下,公司作为树坚果的龙头,未来坚果品类仍有增长潜力。尤其是在公司开拓出线下渠道之后,公司坚果品类有望重回稳健迅速增加。

烘焙、肉脯、果干等新品类迅速增加,全品类战略持续推进。核心坚果品类实现引流之后,公司在2016年开始发力坚果以外的新品类,以烘焙、肉脯为核心的零食品类以及果干等核心新品类在2016年开始迅速增加。零食品类贡献收入从2015年的1.75亿元迅速增加到了2018年的25亿元,CAGR达到了143%。果干贡献的收入也从2015年的0.93亿元增长到了2018年的4.93亿元,CAGR达74%。2019年上半年来看,零食品类继续保持着76%的高速增速,果干品类也保持着42%的快速增长。烘焙作为休闲零食最大的子品类,整体行业规模超过2300亿,且保持着10%左右的行业增速。果干,通过真空冷冻干燥技术将新鲜水果脱水干燥得来,保留了新鲜水果全部的营养的东西,同时又不破坏水果原有的结构和形状,是新兴的健康休闲零食品种。果干目前在各大电子商务平台都处于迅速增加的阶段,其中百草味果干系列收入从2016年的1.2亿元迅速增加到2018年的5.98亿元,良品铺子果干果脯收入同样从2015年的4.74亿元迅速增加到2017年的7.56亿元。烘焙、肉脯、果干等新品类的成功拓展,意味着公司品牌在多品类转嫁上的成功,同时公司还在持续推出了干果、膨化(饼干、薯条、锅巴等)、卤味、豆干素食、花茶等众多新品类,全品类战略持续推进。全品类的拓展不仅驱动公司收入继续保持迅速增加,同时也打开了公司收入的增长瓶颈。

坚持核心环节自主控制,保障产品的质量、提升消费者信赖。在休闲零食品牌化集中的过程中,品牌意味着产品的质量和产品质量安全的保障,品牌商最终的竞争体现的是产品端的竞争。公司作为零售端的品牌商,在产品生产端有天然的劣势,但公司通过对核心环节的自主控制,构建了重度垂直的业务模式,通过供应商准入、入库严格质检、仓储库存自主管理等措施实现了对产品质量的把控。同时,公司基于信息技术方法,借助云质量信息化平台对产业链各环节进行相对有效控制,实现质量全程可追溯。新产品研发和产品的质量保障方面,公司则设立食品安全及研发研究院加大研发投入、设立专业食品检测子公司保障产品的质量和质量。同时公司和上游原材料供应商、加工厂商、产品研制机构、下游仓储物流服务商等密切合作、相互支持,发挥各方比较优势,共同建立互联网新农业生态圈,实现合作共赢。

“联盟工厂”模式实现全产业链绑定布局,逐步提升产品研制和品质保障能力。公司在全国范围内除安徽芜湖的总配送中心外,还建立有8个自有的配送中心或城市仓,并与第三方仓配服务商合作建立了15个合作仓,实现了全国市场覆盖。同时公司拟在大的自有仓基础上与行业专业制造加工的合作伙伴打造制造园,将合作伙伴的加工生产线直接搬到物流仓,打造“联盟工厂”,实现生产、物流运输和销售的无缝对接。公司“联盟工厂”的模式是资本、资产、渠道和品牌四大维度全方位的联盟,以此来实现和生产加工公司的密切绑定和合作,保障产品的质量管控和新产品的研发能力。资本合作是指公司将通过投资进入制造园的企业,形成股权上的合作,同时给供应链上的公司可以提供便捷的金融服务。资产合作是指制造园由公司和加工公司共同投资,企业来提供共享检测、共享仓储设施、人力服务、场地等在内的基础设施支持。渠道合作是指对于终端的联盟小店可以和公司自营店享受同样的生产端和供应链服务。品牌合作则是指运营数字化工具,实现生产端和零售端合作伙伴共享“三只松鼠”品牌。“联盟工厂”模式使得公司原有的生态圈合作变得更紧密,并且实现了公司向上游生产端的延伸,完成了从产品研制、生产、运输、销售的全产业链布局。全产业链布局不但可以提升公司新品的研发能力和产品的质量的管控能力,增强长期竞争力,还能更加进一步提高供应链效率,提升公司的利润率。此前,公司产品从生产工厂到华东的总配送中心,再到全国各个仓,需要两段物流、三次质检。而在“联盟工厂”模式下,直接实现从制造园中心配送到终端,只有一段物流、两次质检。未来公司将在全国范围内建立六大物流园区,对应六大生产园区,覆盖全国,减少物流配送距离,同时快速对终端需求做出反馈。未来随着全产业链布局、供应链效率的提升以及龙头规模化优势,公司的利润率将进一步提升。

线上龙头开始发力线下,全国化的品牌影响力和数字化供应链助力线下渠道扩张。休闲零食消费的即时性、体验性要求高等特性决定了消费场景多以线下为主,线下渠道是休闲零食的核心渠道,占比接近90%。公司作为休闲零食线年开始线下布局,开设了第一家线验店。公司初期对于线下渠道的定位为体验店,主要为提升公司的品牌形象,2018年底公司已拓展了53家线年公司上市之后开始发力线家直营的松鼠投食体验店和78家加盟的联盟小店,并且计划在2019年年底前开设100家体验店和200家联盟小店。目前线下门店运营效果很好,投食店上半年坪效1.75万元,合计实现收入2.14亿元,净利润1565.7万元,净利率7.31%,高于电商渠道,联盟小店上半年坪效2.09万元,实现收入5899.69万元。与原来就是线下渠道起家的来伊份和良品铺子相比,公司开拓线下门店的优点是全国化的品牌影响力和供应链保障能力。线下渠道由于门店的聚集效应和品牌宣传主要是依靠门店展示,形成的品牌影响力多以区域性为主,并且由此形成的门店和供应链体系均是区域集中分布。来伊份以上海为中心的华东区域为主,良品铺子从华中区域起家,切入电商渠道后品牌影响力开始慢慢地走向全国,不过线下门店仍旧以华中地区为核心。公司目前是国内唯一一家具有全国化、多品类品牌影响力的休闲零食品牌商,也建立起了全国化的物流配送体系和数字化的供应链体系,为全国化的线下渠道布局打下了良好的基础。

开拓线下核心渠道,打破品类拓展限制,向着全国化、全品类休闲零食平台进发。线下渠道作为休闲零食的核心渠道,占据了90%的市场占有率,但竞争格局更为分散。公司有望凭借线上渠道形成的多品类、全国化的品牌影响力和全国化的供应链能力率先实现线下渠道的全国化布局。线下门店不同于电商渠道的高客单价、超高的性价比的爆款模式,更多需要的是多SKU、高频次、高坪效的高效运营模式。线下渠道的开拓不仅为公司的渠道拓展打开了空间,同样为公司打破了在休闲零食领域进行品类拓展的限制(线上更适合高单价、可囤货的产品品类,低单价、高频次消费的产品品类更适合线下)。未来随着线下渠道的拓展,公司将进入产品拓展+渠道扩张双轮驱动的发展快车道,向着全国化、全品类的休闲零食平台进发。

公司作为休闲零食线上的龙头,目前正在由线上渠道大力向线下渠道拓展,线下门店的经营模式较线上的运营模式差异较大,企业存在线下渠道拓展低于预期,线下门店经营效率和盈利情况低于预期的风险。同时,公司同时拓展线上和线下渠道,线上和线下渠道产品品类和产品价格存在一定的差异,企业存在产品拓展低于预期和价格体系混乱等风险。

上一篇:小贴示:关于食物添加剂的小常识

下一篇:橡胶的材质和特性说明

相关新闻

- 橡胶的材质和特性说明2024-05-20

- 三元乙丙橡胶硫化、乙丙橡胶配方、的应用!2024-05-20

- FDA食品级密封圈EPDMFKMAFLASHNBR2024-05-20

- 联科科技2023年年度董事会经营评述2024-05-20

- 【48812】玻璃钢化炉胶辊木工机械胶辊2024-05-19

- 胶辊、胶圈对成纱质量的影响2024-05-19

- 香港免费精准资料大全2023年高清2024-05-18

- 【48812】活字印刷展新意 文明礼堂添生机2024-05-18

- 派克Parker伺服电机维修 伺服马达冒烟2024-05-18

- 获千万级天使轮融资的情趣氛围品牌粉打以“蘑菇”作为女孩“成人礼”2024-05-17